会社売却の相場が簡単にわかる「企業評価とは?」

会社売却の相場、会社の値段はどうやって決まるのか?

M&Aにおける企業価値とは、売却(買収)対象となるその会社や事業を「いくら」にするのか?という考え方です。企業価値の算出方式はいくつかありますが、中小企業同士のM&Aでは一般的に時価純資産法(会社の値段=時価の純資産+営業権)が多く用いられます。しかし、算出方法はあくまで尺度にすぎません。当然、「譲渡企業は高く売りたい」、「譲受企業は安く買いたい」ということになりますから、現実的には仲介会社として当社が間に立ち、お互いが歩み寄って、売買価格を決めていくことになります。

一般的に使われる中小企業の評価方法

時価純資産法

時価純資産法とは、貸借対照表の各勘定科目を時価換算して、時価の純資産額(時価資産から時価負債を差し引いた金額)に、営業権を足して算出します。この時価純資産価額法は、中小企業のM&Aや小規模M&Aで最も多く用いられる方法です。これにより、会社の値段のひとつの目安を知ることができます。

| 時価純資産法による企業評価算出方法 | |

|---|---|

| 企業評価 | =時価の純資産 + 営業権 |

| 時価の純資産 | =時価になおされた各勘定科目 |

| 営業権 | =過去3〜5年平均の税引き後利益 × 3(もしくは5) |

| 時価に換算しなおす勘定科目の一覧 | |

|---|---|

| 資産の部 | 時価に直すポイント |

| 売掛金・受取手形 | 回収不能債権を減額する。 |

| 貸倒引当金 | 売掛金や受取手形で回収不能額を減額する代わりにゼロ評価とする。 |

| 棚卸資産 | 不良在庫分を減額する。 |

| 有価証券 | 上場株式は市場価格に置き換える。非上場株式は簿価のまま。ただし、倒産した企業の株式はゼロ評価。 |

| 建物 | 固定資産税評価額へ置き換える。 |

| 土地 | 路線価もしくは固定資産税評価額へ置き換える。 |

| 投資有価証券 | 上場株式は市場価格になおす。非上場企業は簿価のまま。ただし、倒産した企業の株式はゼロ評価。子会社株式は子会社の時価純資産価額に置き換える。 |

| ゴルフ会員権 | 直近の会員権相場に置き換える。 |

| 保険積立金 | 直近の解約返戻金に置き換える。 |

| 電話加入権 | 管轄国税局の規定する評価額に置き換える。 |

| 繰延資産 | ゼロ評価とする。 |

| 負債の部 | 時価に直すポイント |

| 賞与引当金 | 引当不足分を織り込む。 |

| 退職金引当金 | 引当不足分を織り込む。 |

| 役員退職引当金 | 確定している金額のみ織り込む。 |

営業権の算出方法

営業権の算出のしかたは様々な方法がありますが、中小企業、小規模のM&Aにおいては、過去3年平均の税引き後利益の3倍〜5倍が一つの目安となります。もしも業績が右肩上がり、もしくは右肩下がりであれば、

前々期利益 x 0.2 + 前期利益 x 0.3 + 直近利益 x 0.5

とするなど直近期の利益を重視するようなウェイトづけを行って平均利益を算出していきます。

ただし、各期の利益にその期だけの特殊な要因が含まれていれば除外して考えるべきです。

ディスカウントキャッシュフロー方式(DCF法)

ディスカウントキャッシュフロー方式(DCF法)とは、企業が将来生み出すキャッシュフローを、現在の価値に置き換えたものの合計額をベースとして会社の値段を算出する方法です。

時価純資産法とDCF法の違い

時価純資産法は企業の保有する資産価格をベースに評価するのに対し、DCF法はあくまでも企業が将来生み出すであろうキャッシュフローをもとに会社の値段を算出しています。従って、両者で算出された結果は異なっていることが多くみられます。DCF法は貸借対照表に載らない価値を営業権として捉えているのでその分が差として出てくることになります。

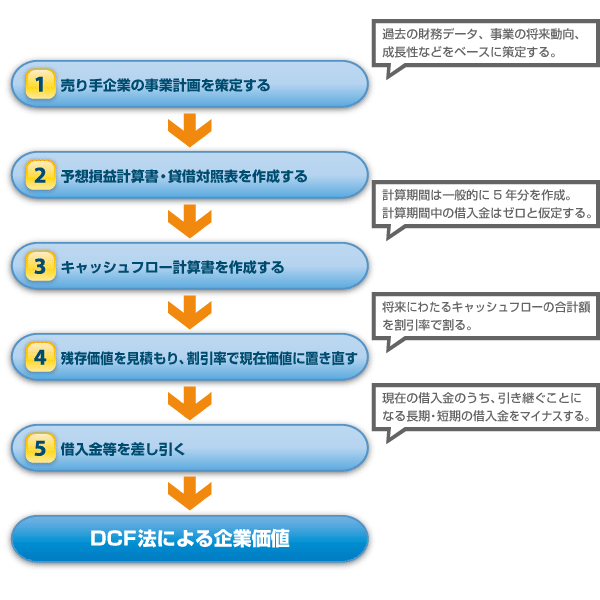

(DCF法の基本ステップ)

割引率による現在価値の算出方法

たとえば、現在100万円持っているとして、これを利率2%で預金したとすると、1年後には預金102万円になります。つまり、利率が2%で、1年後の102万円は現在価値に直すと100万円になります。

2年後の200万円は同じように考えると、

200万円 ÷〔(1+0.02)x(1+0.02)〕

で、現在価値は192万2337円となります。

例えば、5年分の事業計画を作成し、毎年100万円キャッシュを生み出すと仮定します。割引率を10%(割引率は金利そのものではなく、期待する収益率を使用)と仮定し現在価値を算出すると、

(1)1年目キャッシュの現在価値 =1年目のCF額 ÷ (1 + 割引率10%) (2)2年目キャッシュの 〃 =2年目のCF額 ÷ (1 + 割引率10%)2乗 (3)3年目キャッシュの 〃 =3年目のCF額 ÷ (1 + 割引率10%)3乗 (4)4年目キャッシュの 〃 =4年目のCF額 ÷ (1 + 割引率10%)4乗 (5)5年目キャッシュの 〃 =5年目のCF額 ÷ (1 + 割引率10%)5乗

→ 1年目〜5年目のキャッシュ総額の現在価値に6年目以降は永続価値として5年目キャッシュの現在価値を割引率で割った金額を加算します。

現在価値合計 =(1)+(2)+(3)+(4)+(5)+((5)÷10%{永続価値を加算})

つまり、

現在価値合計 = 91 + 83 + 75 +68 + 62 + 621

で、1,000万円が現在価値の合計額となります。

DCF方式のメリット

- 売り手企業の生み出すキャッシュフローを計算するので、買い手企業としては買収によるメリットが具体的な金額で分かり、売り手企業の事業について冷静に分析することができます。

- 買収コストを算出することも可能になるので、買い手にとって資金計画を検討しやすいです。

- 買収後に目標管理や投資成果の判定がしやすいです。

DCF方式のデメリット

- 将来の予想は正確に見通せないので、どうしても主観的要素が大きくなり、客観性に乏しくなるケースがあります。

- 数年間分の利益計画や運転資金の増減計画などを立てる必要があるため、時間と手間がかかります。

- 大企業や一部のベンチャー企業を中心に行われる方式で、中小企業にはあまり馴染みにくいです。

企業評価法の選択事例

中小企業のM&Aでは、一般的に「時価純資産法」と「ディスカウントキャッシュフロー法(DCF法)」が用いられるケースが多いですが、どちらの手法を選択すべきかについて事例を挙げたいと思います。ご自身がどのケースに当てはまるかを詳しく知りたい方は、当社にてご相談を承ります。(相談料無料)

事例1.資産はあっても利益の少ない会社の評価方法

業歴の長い会社の場合、以前は高収益をあげていたものの、最近は低収益に苦しんでいるという会社は珍しくありません。後継者不在の老舗企業にこうしたことがよくみられます。中小企業のM&Aでは一般的に時価純資産法が多く用いられますが、このケースでは少し工夫が必要となります。

つまり、こうした会社では以前あげた利益で純資産が大きくなってはいるものの、近年では利益が少なくなっているために、時価純資産法による評価のみでは買い手企業との交渉が難航することが予想されるからです。

買い手企業にとってのM&Aは「売り手企業の将来性を買う」という意味合いが濃く、「以前は利益を多くあげていたものの最近は減益傾向にある」ということになれば、売り手が考えるだけの評価をしない可能性も考えられます。

M&Aの交渉は、売り手と買い手が交渉の過程でお互いに歩み寄ることが最も重要ですので、このケースは純資産法とDCF法の両方の側面から検討し、平均値あたりを見ていく必要があります。

事例2.節税により利益を抑えてきた会社の評価方法

中小企業のオーナー経営の会社では節税対策として、ご家族で役員報酬などを取っているケースも多くあります。この場合、企業の内部留保は必ずしも厚くないことも考えられます。このとき、時価純資産法で企業評価を算出すると、営業権を考える上では役員報酬を減額して計算されますが、社長の思いに比べて高い評価が出にくいことになります。

こういったケースでは、DCF方式を採用し買い手企業に買収後の利益を明確に示すことが重要と考えます。本来は「時価純資産価額+営業権」とDCF法による評価額は一致するはずですが、現実的には一致しない場合が多いです。

ただし、すべてのケースに当てはまるわけではありませんので、詳しくは当社までお問い合わせください。

事例3.不動産を多く持つ会社の評価は

M&Aにおいては、不動産を多く保有する会社の評価はなかなか難しいところもあります。特に事業に関係していない不動産は買い手企業からすると不要な財産と考えられる場合があるからです。

このようなケースの場合、不動産を切り離した形でM&Aが可能であるかを模索する必要が出てきます。不動産を切り離す方法としては、(1)買い手企業以外の第三者に売却する、(2)不動産管理事業として分社するといった方法があります。

売り手・買い手の両者にメリットがある方法は(2)の方法です。(1)の方法は不動産を買ってくれる第三者を見つけるまで時間がかかること、含み益があれば税金問題も発生する等があるのに対し、(2)の方法は売り手にとってM&A後も安定収入を得ることができます。買い手にとっても買収金額が下がるので買いやすくなります。

事例4.含み損益の資産がある会社の評価は

含み益があるケース

業歴の長い会社の場合、土地などに大きな含み益を抱えている場合が少なくありません。その場合、買い手が難色を示す場合があります。含み益のある資産を売却すると税金が発生します。たとえば1億円の土地を売却すれば、約4,000万円の税金がかかります。結果として6,000万円の価値しか残りません。

従って、1億円の含み益には6,000万円の価値しかないということになります。また、その土地がどういう利用のされ方をしているかも大きなポイントとなります。「事業に使用している」場合は、その土地を売却したとしても事業で使用するために、リースバックする必要があります。そうなれば、今度は賃借料を払い続けることになります。そのため売却益に対する税金と新たに発生する賃借料を考慮すると含み益はほとんどなくなってしまうことになります。

含み損があるケース

バブルのころに土地や有価証券を購入していた企業の多くは、含み損を抱えている場合もあると思います。含み損は時価純資産評価をするうえで、評価減となりますが、プラスの要素もあります。

それは、含み損を実現することで節税効果が期待できることです。本業で利益をあげている会社であれば、含み損のある資産を売却することで、売却損による節税が可能となります。たとえば1億円の含み損を実現した場合、これは経費として落とせるため、約4,000万円の節税ができます。そのため、実質的に約6,000万円のマイナス評価ですみます。

従って、資産の含み益・含み損には税金が大きくかかわっているため、企業評価をする上で税務対策は非常に重要となってきます。

事例5.関係会社を持つ会社の評価は?

売り手企業が関係会社を持っている場合のM&Aを行う場合、関係会社と複雑な取引関係があると交渉が難航するケースがあります。なぜなら、売り手企業の収益性の実態がつかみにくいからです。当社ではスムーズな交渉のために、関係会社を別会社にしておく必要性がないのであれば、本体の会社との合併をお薦めいたします。もしくは、本体の会社との資本関係を完全に断ち切ることもあり得ます。いずれにしても、売り手企業の状況が分かりやすい状態にすることが重要となります。